Katılım bankacılığı ve konvansiyonel bankacılık arasındaki farklar, temelde faizsiz finans prensipleriyle belirlenir. Katılım bankacılığı, İslami hukuka uygun olarak faizsiz işlem yaparken, konvansiyonel bankacılıkta faiz önemli bir gelir kaynağıdır. Katılım bankacılığında kar-zarar ortaklığı, finansman ve paylaşım prensipleri temel alınırken, konvansiyonel bankacılıkta borç-veren ilişkisi ve faiz ödemeleri öne çıkar. Faizsiz finans ürünleri, katılım bankacılığının birer sonucu olarak ortaya çıkar ve bu ürünler arasında katılım hesapları, katılım fonları ve katılım endeksli yatırım araçları bulunur.

Faizsiz finans ürünleri, geleneksel bankacılık ürünleriyle karşılaştırıldığında, yatırımcılar arasında giderek artan ilgiyle karşılaşmaktadır. Katılım bankacılığı, faizsiz finans ürünleriyle sadece İslami prensiplere uygun değil, aynı zamanda sürdürülebilir ve etik yatırım anlayışını da desteklemektedir. Bu finansal ürünler arasında bulunan katılım hesapları, yatırımcılara faizsiz olarak tasarruf yapma imkanı sunarken, katılım fonları da faizsiz yatırım yapma fırsatı sağlar. Ayrıca, katılım endeksli yatırım araçları da geleneksel borsa yatırımlarından farklı bir seçenek sunar ve faizsiz finans prensiplerine dayalıdır. Bu nedenle, faizsiz finans ürünleri, geleneksel finansal ürünlerden farklı bir perspektif sunarak yatırımcıların dikkatini çekmektedir.

Katılım Bankacılığı Nedir?

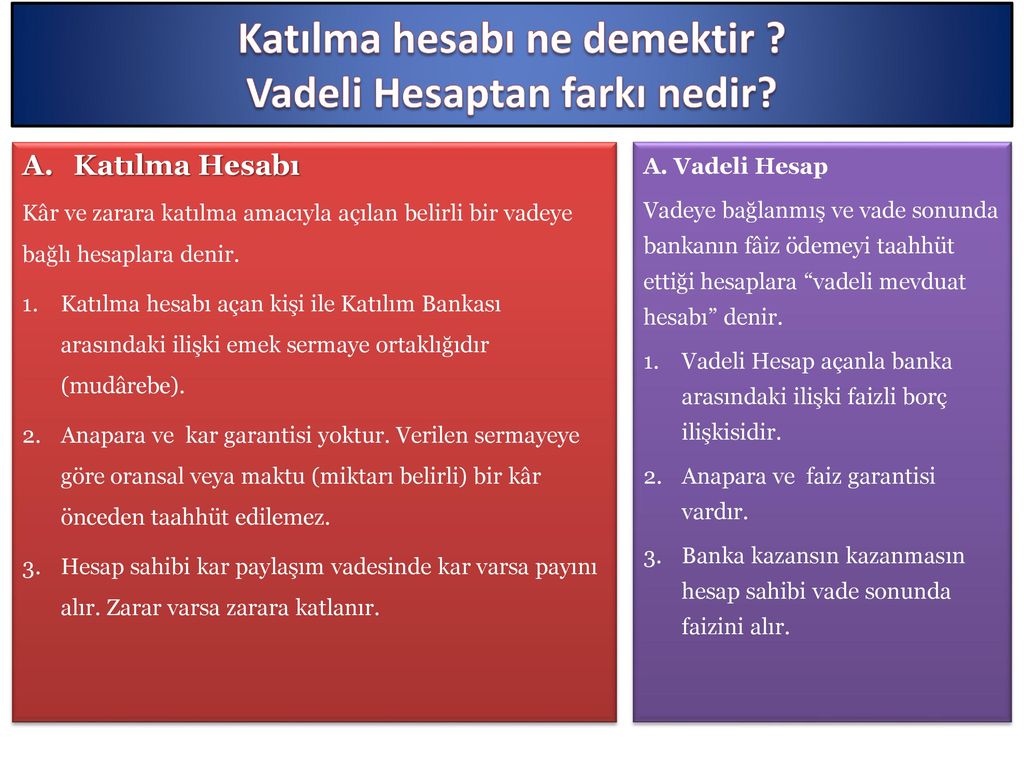

Katılım bankacılığı, İslami prensiplere dayalı olarak faizsiz finans sistemi üzerine kurulmuş bir bankacılık modelidir. Bu modelde, faiz ve spekülasyon gibi faiz içeren işlemler yapılmaz ve risk ve kar paylaşımı esas alınır. Müşteri ile banka arasındaki ilişki karşılıklı risk ve kar paylaşımına dayalıdır.

Katılım bankacılığında, ticaret, gayrimenkul ve hizmet sektörlerine yönelik faizsiz finansman sağlanır. Müşterilerin ihtiyaçlarına yönelik olarak katılım bankaları tarafından çeşitli faizsiz finans ürünleri sunulur.

Konvansiyonel Bankacılık Nedir?

Konvansiyonel bankacılık, geleneksel bankacılık sistemine dayalı olarak faizli finansman ve kâr amacı güden bir bankacılık modelidir. Bu modelde, bankalar müşterilere kredi verirken faiz uygular ve yatırımlardan elde ettikleri gelirin bir kısmını müşterilere verirler. Konvansiyonel bankacılıkta, faiz ve risk banka tarafından üstlenilir, müşteriye ise sabit getiri sunulur.

Konvansiyonel bankacılıkta, ticari krediler, mevduat hesapları, vadeli mevduatlar gibi faizli finansal ürünler bulunur. Bankalar, müşterilerine faiz karşılığında borç verir ve mevduatlarını faiz karşılığında kabul ederler.

Katılım Bankacılığı ile Konvansiyonel Bankacılık Arasındaki Temel Farklar

Katılım bankacılığı ile konvansiyonel bankacılık arasındaki temel fark, finansal işlemlerde faiz kullanılıp kullanılmamasıdır. Katılım bankacılığında faizsiz finansman prensipleri geçerli iken, konvansiyonel bankacılıkta faizli finansman prensipleri uygulanır.

Diğer bir fark ise risk ve kar paylaşımıdır. Katılım bankacılığında, müşteri ile banka arasındaki ilişki risk ve kar paylaşımına dayalı iken, konvansiyonel bankacılıkta banka müşteriye borç verirken riski üstlenir ve sabit bir faiz geliri elde eder.

Faizsiz Finans Ürünleri

Katılım bankacılığında faizsiz finans ürünleri, müşterilerin ihtiyaçlarına yönelik olarak sunulur. Bu ürünler arasında kar paylaşımı tabanlı finansman, katılım hesapları, murabaha, ijara, istisna, mudaraba ve musharaka gibi çeşitli finansal ürünler bulunur.

Kar paylaşımı tabanlı finansman, banka ile müşteri arasında kar ve zararın paylaşımını esas alırken, murabaha alım-satım işlemlerinde banka müşteri adına mal alır ve müşteriye kar payıyla birlikte satar. Ijara ise leasing veya kira finansmanı olarak bilinir ve varlıkların kiralanması esasına dayanır.

Faizsiz Finans Ürünlerinin Avantajları

Faizsiz finans ürünlerinin avantajları arasında, faizli finansman sistemine göre daha etik ve adil olmaları bulunur. Ayrıca, risk ve kar paylaşımına dayalı olmaları nedeniyle ekonomik istikrarın sağlanmasına katkıda bulunurlar ve sistemin daha dirençli olmasını sağlarlar.

Faizsiz finans ürünleri, spekülasyonun ve aşırı risk almanın önlenmesine yardımcı olur ve sürdürülebilir bir finansal sistem oluşturulmasına destek verir. Ayrıca, katılım bankacılığının sosyal sorumluluk anlayışı ile uyumlu olmaları da bir avantaj olarak öne çıkar.

Katılım Bankacılığının Sosyal Sorumluluk Anlayışı

Katılım bankacılığı, sosyal sorumluluk anlayışını finansal hizmetlerin sunumunda ön planda tutar. Bu anlayış çerçevesinde, faizsiz finansman prensipleri etik ve adaletli bir finansal sistem oluşturmayı hedefler ve toplumsal refahın artırılmasına katkıda bulunmayı amaçlar.

Katılım bankacılığı, sadece kar amacı gütmeyen ve topluma fayda sağlamayı hedefleyen bir yaklaşım benimser. Bu nedenle, faizsiz finans ürünleri ile sosyal sorumluluk anlayışını bir araya getirerek sürdürülebilir kalkınmanın desteklenmesine katkıda bulunur.

Katılım Bankacılığının Küresel İklimdeki Rolü

Katılım bankacılığı, küresel ekonomik iklimde önemli bir rol oynar. Faizsiz finans prensiplerine dayalı olarak faaliyet gösteren katılım bankaları, sürdürülebilir kalkınma ve ekonomik istikrarın sağlanmasına katkıda bulunurlar.

Katılım bankacılığı, geleneksel finansal sistemlere alternatif bir model sunar ve daha adil, şeffaf ve etik bir finansal sistem oluşturmayı hedefler. Bu nedenle, küresel ölçekte ekonomik ve sosyal dengenin sağlanmasına katkıda bulunur.

Katılım Bankacılığının Finansal İstikrara Etkisi

Katılım bankacılığı, finansal istikrara olumlu etki eden bir model olarak öne çıkar. Faizsiz finans prensiplerine dayalı olarak işleyen katılım bankaları, risk ve kar paylaşımı esasına dayalı ilişkiler kurarak finansal istikrarın sağlanmasına katkıda bulunurlar.

Katılım bankacılığı, spekülasyonun önlenmesine yardımcı olur ve aşırı risk almayı engeller. Bu nedenle, ekonomik krizlere karşı daha dirençli bir finansal sistem oluşturulmasına katkı sağlar ve ekonomik istikrarın korunmasına yardımcı olur.

Katılım Bankacılığının İnovasyon ve Girişimciliğe Etkisi

Katılım bankacılığı, inovasyon ve girişimciliği destekleyen bir yaklaşım benimser. Faizsiz finans prensipleri ile faaliyet gösteren katılım bankaları, yenilikçi finansal ürünler ve hizmetler geliştirerek girişimciliğin ve ekonomik büyümenin desteklenmesine katkıda bulunurlar.

Katılım bankacılığı, risk ve kar payla

| Katılım Bankacılığı | Konvansiyonel Bankacılık | |

|---|---|---|

| Temel İlke | Faizsiz finans prensibi üzerine kurulmuştur. | Faizli finans prensipleri üzerine kurulmuştur. |

| Kâr Paylaşımı | Kar ve zarar ortaklığı esasına dayanır. | Kâr ve zarar banka tarafından ayrı ayrı karşılanır. |

| Risk Paylaşımı | Müşteri ve banka riski birlikte taşır. | Risk banka tarafından üstlenilir. |

| Ürünler | Finansal ürünler faizsiz olarak sunulur: katılım hesabı, katılım fonları, murabaha vb. | Finansal ürünler genellikle faizli olarak sunulur: mevduat hesabı, kredi kartı, konvansiyonel kredi vb. |

SONUÇ

Katılım bankacılığı ve konvansiyonel bankacılık arasındaki temel fark, finans prensipleridir. Katılım bankacılığı faizsiz finans prensipleri üzerine kurulmuşken, konvansiyonel bankacılık faizli finans prensiplerine dayanmaktadır. Bu farklı prensiplere bağlı olarak, her iki bankacılık sisteminin de farklı ürünleri ve risk paylaşımı modelleri bulunmaktadır. Ayrıca katılım bankacılığı faizsiz finans ürünleri sunarken, konvansiyonel bankacılık genellikle faizli finans ürünleri sunmaktadır.